Manovra-bis: novità in tema di PMI-s.r.l.

L’art. 57 del decreto legge 24 aprile 2017, n. 50 (Disposizioni urgenti in materia finanziaria, iniziative a favore degli enti territoriali, ulteriori interventi per le zone colpite da eventi sismici e misure per lo sviluppo) rubricato Attrazione degli investimenti, introduce alcune modifiche all’art. 26 del decreto legge 18 ottobre 2012, n. 179 (Ulteriori misure urgenti per la crescita del Paese), convertito in legge 17 dicembre 2012, n. 221.

La norma oggetto di intervento, in materia di start-up innovative, contiene una serie di deroghe al diritto societario.

In particolare, le modifiche in esame riguardano i commi 2, 3, 5 e 6 dell’art. 26 e consistono nella sostituzione delle parole “start-up innovative” e “start-up innovativa” con l’espressione PMI. Da notare che la tecnica normativa della sostituzione dell’espressione “start-up innovativa/e” con quella PMI nel d.l. 179/2012 potrebbe portare al risultato che, ove la s.r.l. start-up innovativa non abbia le caratteristiche della PMI, la disciplina derogatoria del codice civile di cui ha potuto fino ad oggi fruire non sia più ad essa applicabile.

È necessario sottolineare che la norma contenuta nel decreto legge non incide su altri aspetti concernenti la costituzione, il regime agevolativo e la circolazione di partecipazioni di s.r.l. PMI.

Per poter affrontare tali tematiche è opportuno premettere alcune nozioni di carattere generale.

Innanzitutto, si considera impresa, secondo la definizione, «ogni entità, a prescindere dalla forma giuridica, che eserciti un’attività economica». Questa formulazione riflette la terminologia utilizzata dalla Corte di giustizia europea nelle sue sentenze.

Il fattore determinante è l’attività economica e non la forma giuridica.

In pratica, ciò significa che possono essere considerate imprese i lavoratori autonomi, le imprese familiari, le società di persone e le associazioni o altre entità che esercitano regolarmente un’attività economica.

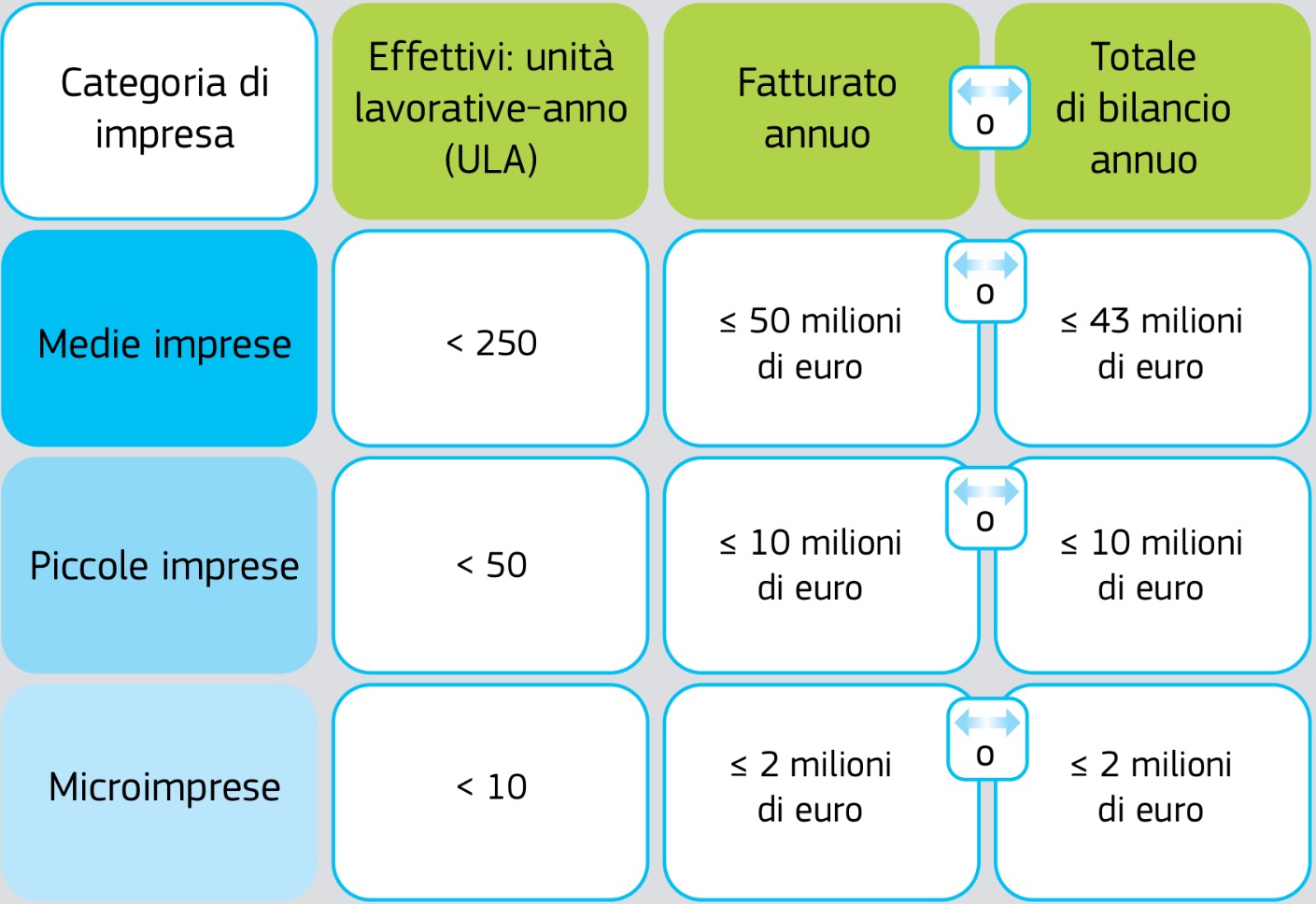

Per quanto riguarda, invece, la nozione di piccole e medie imprese o PMI, queste sono aziende le cui dimensioni rientrano entro certi limiti occupazionali e finanziari prefissati.

Oggi l’Unione Europea ha uniformato il concetto di PMI: per essere considerata una PMI, è obbligatorio soddisfare il criterio del numero di effettivi. Tuttavia, un’impresa può scegliere di soddisfare il criterio del fatturato o il criterio del totale di bilancio. L’impresa non deve soddisfare entrambi i requisiti e può superare una delle soglie senza perdere la sua qualifica di PMI.

La definizione offre questa possibilità di scelta poiché il fatturato delle imprese che operano nel settore del commercio e della distribuzione, per la loro stessa natura, è più elevato di quelle del settore manifatturiero. L’opportunità di scegliere tra questo criterio e quello del totale di bilancio, che rappresenta il patrimonio totale di un’impresa, consente di trattare in modo equo le PMI che svolgono diversi tipi di attività economica.

Confrontando i suoi dati con le soglie stabilite per i tre criteri, un’impresa può determinare se è una microimpresa, una piccola o una meda impresa.

Le microimprese sono definite come imprese con meno di 10 occupati e che realizzano un fatturato annuo oppure un totale di bilancio annuo non superiore a 2 milioni di euro.

Le piccole imprese sono definite come imprese con meno di 50 occupati e che realizzano un fatturato annuo oppure un totale di bilancio annuo non superiore a 10 milioni di euro.

Le medie imprese sono definite come imprese con meno di 250 occupati e che realizzano un fatturato annuo non superiore a 50 milioni di euro oppure un totale di bilancio annuo non superiore a 43 milioni di euro (Racc. 2003/361/CE, “Guida dell’utente alla definizione di PMI”).

Guida dell’utente alla definizione di PMI

Si precisa sin da subito che la principale novità normativa della manovra consiste nell’estendere la disciplina specificamente considerata (i commi 2, 3, 5 e 6 dell’art. 26), originariamente dettata per le sole start-up innovative, alle PMI costituite in forma di s.r.l.

Di seguito i commi oggetto di modifica:

Comma 2: “L’atto costitutivo della PMI costituita in forma di società a responsabilità limitata può creare categorie di quote fornite di diritti diversi e, nei limiti imposti dalla legge, può liberamente determinare il contenuto delle varie categorie anche in deroga a quanto previsto dall’articolo 2468, commi secondo e terzo, del codice civile”.

La regola della inammissibilità di “categorie di quote”, con l’estensione della sua deroga, originariamente prevista per le sole s.r.l. start-up innovative, a tutte le s.r.l. che rientrino nella definizione di PMI, diviene di fatto eccezione.

Comma 3: “L’atto costitutivo della società di cui al comma 2, anche in deroga all’art. 2479, quinto comma, del codice civile, può creare categorie di quote che non attribuiscono diritti di voto o che attribuiscono al socio diritti di voto in misura non proporzionale alla partecipazione da questi detenuta ovvero diritti di voto limitati a particolari argomenti o subordinati al verificarsi di particolari condizioni non meramente potestative”.

Comma 5: “In deroga quanto previsto dall’art. 2468, comma primo, c.c., le quote di partecipazione in PMI costituite in forma di s.r.l. possano costituire oggetto di offerta al pubblico di prodotti finanziari, anche attraverso i portali per la raccolta di capitali di cui all’art. 30 del d.l. 18 ottobre 2012, n. 179, nei limiti previsti dalle leggi speciali”.

Pertanto a seguito della modifica in esame, sarà possibile utilizzare lo strumento dell’offerta al pubblico per collocare presso terzi le quote di partecipazione in PMI costituite in forma di s.r.l.

Occorre, tuttavia, sottolineare che l’eventuale utilizzo dello strumento dell’offerta al pubblico non rappresenta una deroga alla disciplina di carattere generale (art. 2470 c.c. per le s.r.l.) prevista per il trasferimento delle partecipazioni sociali, che continua ad applicarsi.

La disciplina in esame prevede la possibilità di estendere alle PMI-s.r.l. il crowdfounding, volto alla raccolta del capitale di rischio.

Comma 6: Nella sua attuale formulazione, tale comma esenta le PMI costituite in forma di s.r.l. dal divieto di operazioni sulle proprie partecipazioni ex art. 2474 c.c., a condizione che l’operazione di quote di partecipazione a dipendenti, collaboratori o componenti dell’organo amministrativo, prestatori di opera e servizi anche professionali.

Tags: crowdfounding, decreto legge, PMI, s.r.l., start-up innovativa